邁博藥業 (2181 HK)

MABPHARM

集團是中國生物醫藥公司–邁博藥業(「集團」)專注於治療癌症和自身免疫性疾病的新藥及生物類似藥的研發和生產,致力於透過高效的研發體系以及低成本藥品生產能力為市場帶來高質量且可負擔的創新型生物藥品,並充分利用自身豐富的研發經驗開發多種治療產品。

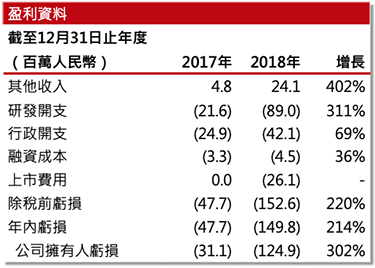

集團自成立以來並未產生收益,預期2019年虧損將增加–由於集團尚處於臨床階段,生物技術產品開發需要大量的前期資本支出、並承擔候選藥物不能獲得監管機構批准或不具商業可行性的風險,截至2017年及2018年12月31日止兩個年度,集團錄得虧損及全面開支總額分別為人民幣47.7百萬元及人民幣149.8百萬元,並預計2019年綜合淨虧損將會增加。

集團核心產品最快2020年第四季完成新藥審批–目前的候選藥物管線包括9 種單克隆抗體藥物,其中CMAB007(奧馬珠單抗)、CMAB009(西妥昔單抗)和CMAB008(英夫利昔單抗)為處於III 期臨床試驗的核心產品,預計遞交新藥申請時間分別為2020年第一季度、2021年第四季度及2019年第四季度,並預計於2020年第四季度、2022年第二季度及2020年第二季度將分別完成監管審查。其他兩種候選藥物CMAB809(曲妥珠單抗)和CMAB819(納武單抗)則獲批准進行臨床試驗。

集團擁有經驗豐富的研發團隊,預期研發開支將增加–集團專注於單克隆抗體的研發,核心研發團隊成員在此領域擁有超過16 年的經驗,並曾經主持3 個國家級科研項目。集團於2017年及2018年的研發開支為人民幣21.6百萬元及人民幣89.0百萬元,預期未來三至五年的研發開支將會增加,整體與收益增長以及研發設施和人員擴張一致。此外,集團亦正建設銷售及營銷團隊,為候選產品的商業化做準備。

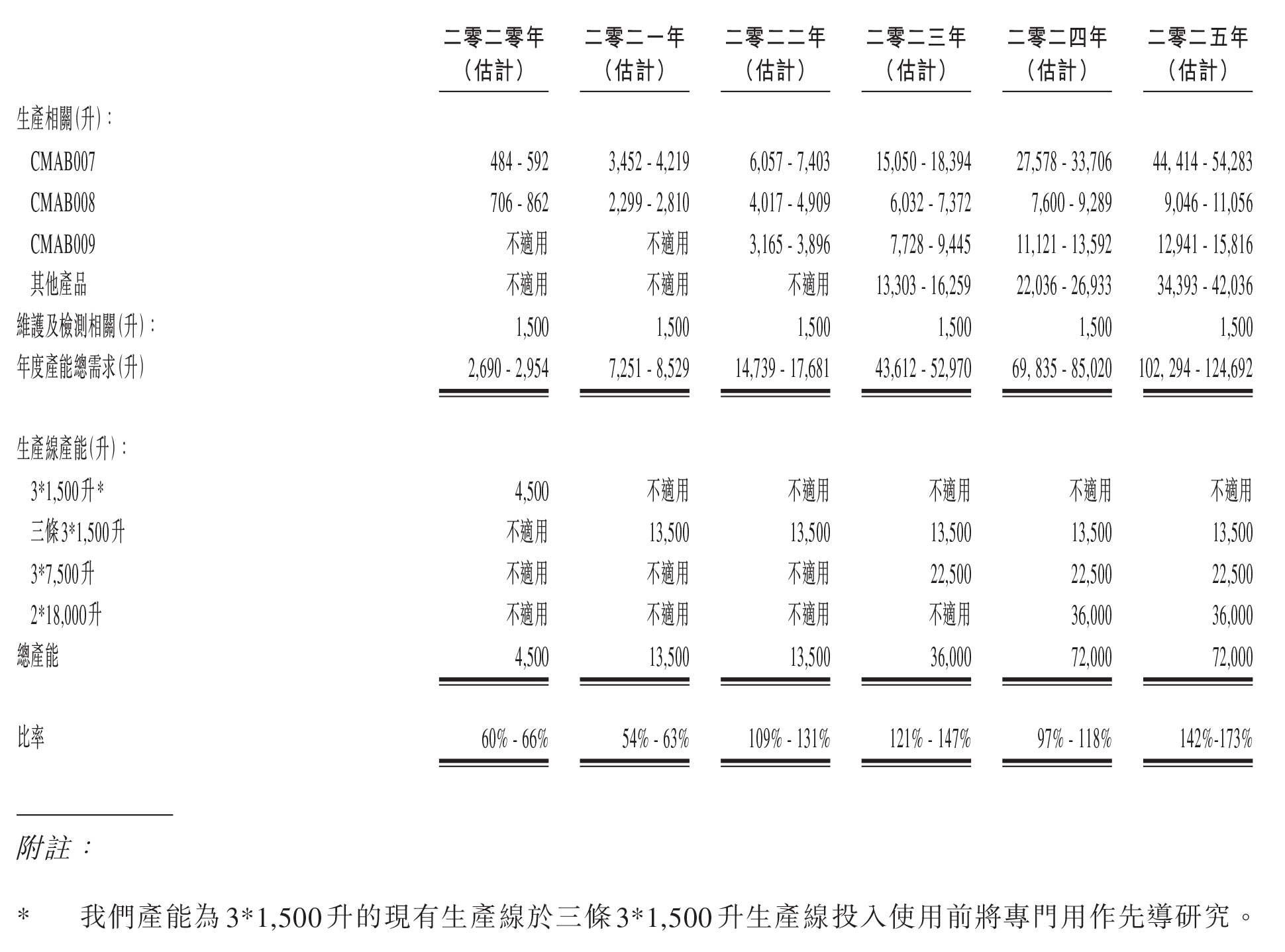

集團未來將增加產能–集團現有的生產設施現時配備一個3*1,500升不銹鋼生物反應器系統,根據弗若斯特沙利文的資料,按產能計是中國最大的抗體藥物生產設施之一。此外,集團將建設三個獲得cGMP認證的車間,各配備一個3*1,500升不銹鋼生物反應器系統及相應的純化產線,預計於2021年投入營運。集團估計2020年及2021年總產能為4,500及13,500升; 年產能需求與生產線產能的比率為60%-66%及54%-63%(附件一)。

單克隆抗體藥物在中國生物製劑市場的潛力大–根據弗若斯特沙利文的資料,2013年至2017年中國生物製劑的市場增速為26.2%,遠高於同期全球生物製劑市場7.4%的增速。單克隆抗體藥物為人民幣118 億元,佔2017年中國生物製劑市場的5.4%,預期於2022年增至人民幣696 億元。2017年至2022年的複合年增長率為42.6%,遠高於中國生物製劑市場的整體增速。集團研發的主要重心為針對癌症和自身免疫性疾病的單克隆抗體藥物,在中國具有龐大未開發的臨床需求。根據弗若斯特沙利文的資料,癌症及自身免疫性疾病是單克隆抗體分部最大的治療領域之一,2017年的總市場規模為人民幣104 億元,2022年的預計總市場規模為人民幣646 億元。

集團五大供應商及分銷管道–在2017年及2018年,五大供應商分別合共佔採購總額的70.4%及51.7%,最大供應商分別佔採購總額的33.3%及22.1%。此外,集團計劃專注於對集團產品有潛在臨床需求的醫院,將其作為主要客戶群,並預期將產品銷售給向醫院轉售產品的分銷商及直接面對患者(「DTP」)藥房,日後國家藥監局批准集團產品上市時將建立分銷商網絡。

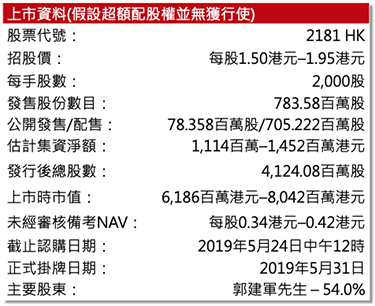

集團與三生製藥訂立基石投資協議–三生製藥(1530 HK)將按發售價認購總額2,500萬美元,按招股價範圍計算,三生製藥的基石配售份額佔發售股份概約百分比為12.84%至18.55%,佔緊隨全球發售完成後已發行股份概約分比為2.44%至3.52%。

集團未來的發展策略

1) 繼續推進候選藥物的臨床研究和商業化;

2) 繼續保持對先進技術及產品開發的投資;

3) 擴大生產能力以支援集團的商業化產品;

4) 繼續吸引及培養高素質人才以支持集團的快速增長;

5) 樹立全球品牌意識並與國內外知名製藥公司建立更為深入廣泛的合作關係。

主要風險因素

>> 集團所有的藥物仍在開發中並且在很大程度上取決於核心產品的成功,倘無法成功完成臨床開發、獲得監管批准及將候選藥物商業化,或該等事項遭遇重大延遲,投資者可能損失全部或部分投資;

>> 集團需要額外資金為經營撥付資金,籌集額外資金可能導致股東權益攤薄、限制經營或需要放棄技術或候選藥物的權利;

>> 倘藥物未能獲得醫學界、協力廠商參與者或其他人士的市場認可及需求,可能會對營運及盈利能力造成不利影響;

>> 生物製藥市場面對激烈競爭,治療性抗體藥物的競爭尤其激烈,醫療專業人員長期偏愛跨國製藥公司的先行藥物;

>> 倘集團的藥品不被列入國家醫保目錄或其他政府贊助醫保計劃,將可能沒有定價優勢以獲得充足的市場份額,銷售、盈利能力及業務前景可能受到不利影響;

>> 在進行生物製劑的發現、開發及製造的過程中,面臨潛在責任,特別是產品責任風險;

>> 集團或未能吸引及挽留高級管理層及挽留科研人員,包括百邁博的若干前僱員;

>> 集團負儲備可能對宣派股息及開展業務的能力造成重大不利影響。

主要集資用途

– 約70%–將用於集團核心產品的研發活動、有關擴大生產的開支及在泰州興建新生產設施

– 約20%–將用於將其他候選產品的研發活動及臨床試驗

– 約10%–將用作營運資金及其他一般企業用途

資料來源:招股書,南華資料研

附件一: 集團估計年產能需求與生產線產能的比率

權益披露:

分析師侯晧贇 (CE: BOA854)及其關連人士沒有持有報告內所推介的證券的任何及相關權益。

披露:此研究報告是由南華資料研究有限公司的研究部團隊成員(“分析員”)負責編寫及審核。分析員特此聲明,本研究報告中所表達的意見,準確地反映了分析員對報告內所述的公(“該公司”)及其證券的個人意見。根據香港證監會持牌人操守準則所適用的範圍及相關定義,分析員確認本人及其有聯繫者均沒有(1)在研究報告發出前30日內曾交易報告內所述的股票;(2)在研究報告發出後3個營業日內交易報告內所述的股票;(3)擔任報告內該公司的高級人員;(4)持有該公司的財務權益。分析員亦聲明過往、現在或將來沒有、也不會因本報告所表達的具體建議或意見而得到或同意得到直接或間接的報酬、補償及其他利益。

南華金融控股有限公司包括其子公司或其關聯公司(“南華金融”)可能持有該公司的財務權益,而本報告所評論的是涉及該公司的證劵,且該等權益的合計總額可能相等于或高於該公司的市場資本值的1%或該公司就新上市已發行股本的1%。一位或多位南華金融的董事、行政人員及/或雇員可能是該公司的董事或高級人員。南華金融及其管理人員、董事和雇員等(不包括分析員),將不時持長倉或短倉、作為交易當事人,及買進或賣出此研究報告中所述的公司的證券或衍生工具(包括期權和認股權證);及/或為該等公司履行服務或招攬生意及/或對該等證券或期權或其他相關的投資持有重大的利益或影響交易。南華金融可能曾任本報告提及的任何機構所公開發售證券的經理人或聯席經理人,或現正涉及其發行的主要莊家活動,或在過去12個月內,曾向本報告提及的證券發行人提供有關的投資或一種相關的投資或投資銀行服務的重要意見或投資服務。南華金融可能在過去12個月內就投資銀行服務收取補償或受委託及/或可能現正尋求該公司投資銀行委託。

重要說明:此報告和報告中提供的資訊和意見,由南華資料研究有限公司及/或南華金融向其或其各自的客戶提供資訊而準備,並且以合理謹慎的原則編制,所用資料、資訊或資源均于出版時為真實、可靠和準確的。南華資料研究有限公司對本報告或任何其內容的準確性或完整性或其他方面,無論明示或暗示,無作出任何陳述或保證。南華資料研究有限公司及/或南華金融,及其或其各自的董事、管理人員、合夥人、代表或雇員並不承擔由於使用、出版、或分發全部或部分本報告或其任何內容,而產生的任何性質的任何直接或間接損失或損害的任何責任。本報告所載資訊和意見會或有可能在沒有任何通知的情況下而變動或修改。

南華資料研究有限公司及/或南華金融,及其或其各自的董事、管理人員、合夥人、代表或雇員可能在本報告中提到的公司直接或間接擁有股權,或可能不時購買、出售、或交易或向客戶要約購買、出售、或交易此類證券,而該等交易可能是為其帳戶作為交易當事人或代理人或任何其他身份或代表他人。這份報告不是、也不是為了、也不構成任何要約或要約購買或出售或其他方式交易本報告述及的證券。本報告受版權保護及擁有其他權利。據此,未經南華資料研究有限公司明確表示同意,本報告不得用於任何其他目的,也不得出售、分發、出版、或以任何方式轉載。本刊物批准在英國由南華證券(英國)有限公司分派。南華證券(英國)有限公司為一間獲英國金融服務局授權和受該局監管的公司。投資者參閱此報告時,應明白及瞭解其投資目的及相關投資風險,投資前亦應諮詢其獨立的財務顧問。