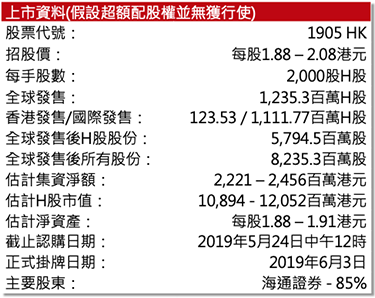

海通恒信 (1905 HK)

HAITONG UNITRUST INTERNATIONAL LEASING

集團為中國首家券商系融資租賃公司–海通恆信(「集團」)由海通證券(6837 HK)分拆作獨立上市,是海通證券唯一的租賃平臺和重要的戰略板塊。集團為眾多行業的客戶提供創新的金融服務,包括融資租賃、經營租賃、保理、委託貸款及其他貸款和諮詢服務。根據弗若斯特沙利文,以2017年總收入以及截至2017年12月31日的總資產計算,集團在商務部監管的外商投資融資租賃公司中排名第三,在券商系融資租賃公司中(包括光大幸福國際租賃、國泰君安融資租賃(上海)及中證寰球融資租賃)均位居首位,在規模上和增速上均遠高於其他券商系融資租賃公司。

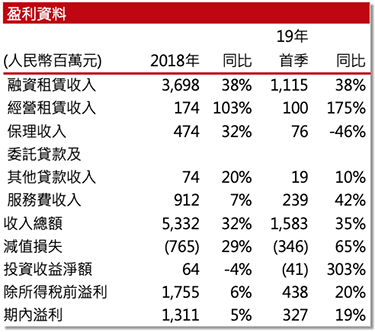

集團核心業務為融資租賃,業務逐漸多元化– 集團核心業務為融資租賃,2016年、2017年及2018年,融資租賃收入分別為23.03億元(人民幣,下同)、26.76億元、36.98億元;相應佔收入總額分別為72.8%、66.3%、69.4%。但收入來源逐漸多元化,表現在保理業務和經營租賃的收入佔比逐漸增加。過去三年,保理收入分別為8730萬元、3.60億元、4.7億元,相應佔收入總額分別為2.8%、8.9%、8.9%;經營租賃收入分別為730萬元、8600萬元、1.74億元,相應佔收入總額分別為0.2%、2.1%、3.3%。集團在2014年開始提供保理服務,保理業務通常涉及賣方、保理商及買方三方。賣方將應收賬款轉讓給買方,從而獲得資金,保理商獲得向賣方收取應收賬款的權利。

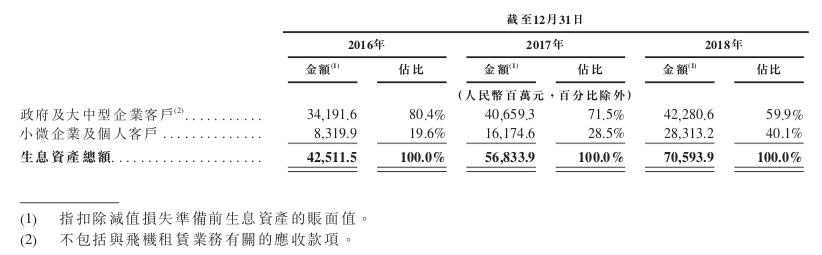

集團依託“一大一小”戰略,客戶結構向小微企業及個人客戶發展 – 過去集團以政府及大中型企業客戶、大項目為主,最近三年,集團的客戶結構有向小微企業及個人客戶傾斜的傾向,在2018年該類客戶的業務佔總收入接近40%。政府及大中型企業客戶的數量都較前兩年有不同幅度減少。政府客戶數量減少主要由於2014年9月,國務院出臺《關於加強地方政府性債務管理的意見》(「43號文」)限制地方政府的融資活動所致,而大中型企業客戶數量減少主要由於發展該類客戶時採納更高甄選標準所致。

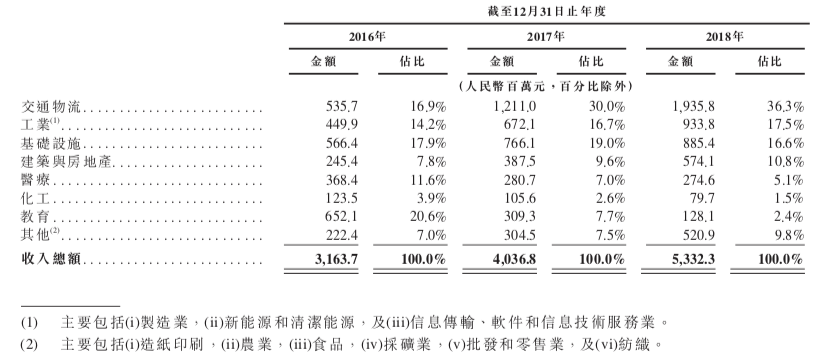

集團把握機遇深耕交通物流業務–集團的客戶廣泛分佈於交通物流、工業、基礎設施、建築與房地產、醫療、化工及教育等諸多行業。2018年度自該等行業的收入分別佔收入總額的36.3%、17.5%、16.6%、10.8%、5.1%、1.5%及2.4%。因把握中國汽車租賃行業快速增長所帶來的發展機遇,集團大力發展交通物流業務,其收入佔總收入從2016年的佔比16.9%,增長到了2018年的36.3%。過去三年交通物流業務的收入分別為5.36億元、12.11億元及19.36億元,複合年均增長率達90.1%。

集團盈利持續增長 – 收入總額由2016年的人民幣31.64億元增長至2018年的人民幣53.32億元,複合年均增長率達29.8%。淨利潤由2016年的人民幣8.49億元增長至2017年的人民幣12.5億元,再增長至2018年的人民幣13億元,複合年均增長率達24.3%。19年首季收入達15.83億元,同比增35.1%;淨利潤為3.27億元,同比增18.9%。

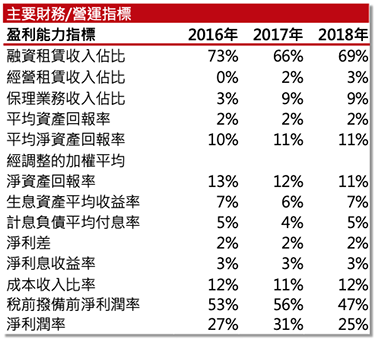

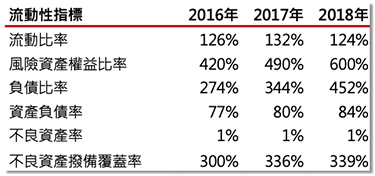

集團高資產質量–在保持業務較快發展的同時,集團也保持了較高的資產品質。將生息資產包括應收融資租賃款以及貸款及應收款項(包括應收保理款和委託貸款及其他貸款)劃分為五類,分別為「正常」、「關注」、「次級」、「可疑」和「損失」,並將後三類已發生信用減值的資產認定為不良資產。截至2016年、2017年及2018年12月31日,不良資產分別為人民幣469.5百萬元、人民幣528.8百萬元及人民幣660.9百萬元,不良資產率分別為1.10%、0.93%及0.94%。截至同日不良資產撥備覆蓋率分別為299.73%、335.92%及339.05%。不良資產率逐步下降或持平,同時撥備覆蓋率卻逐年上升,反咉集團的風險管理能力和抗風險能力。

集團未來的發展策略

1) 深化投資銀行的經營理念,加強業務及產品創新。

2) 以大客戶、大項目夯實業務基礎,全面推動小微企業及個人客戶業務。

3) 堅持「一體兩翼」的營銷網絡佈局,加大業務總部與屬地化團隊的業務協同。

4) 提高風險管理能力,強化資訊技術系統等內部支援系統。

5) 拓展融資管道,降低融資成本,加強流動性管理。

6) 優化考核激勵制度,打造高素質的專業團隊。

主要風險因素

>> 業務受到中國宏觀經濟和市場狀況的影響。

>> 向諸多行業的客戶提供產品及服務。行業處於下行或經濟和市場狀況惡化時,從事該行業的客戶對我們業務的需求可能下降,也有可能造成客戶違約增加及集團的資產質量下降,進而對財務狀況及經營業績造成重大不利影響。

>> 在與現有及潛在競爭對手的競爭中失利,集團的市場份額可能會減少,可能對集團的業務、財務狀況及經營業績造成重大不利影響。

>> 相關法律法規及監管要求出現變化時,集團須相應調整業務,承擔額外的責任,產生其他合規事宜,集團的業務經營及前景可能受到不利影響。

>> 未必可以維持充足的流動資金以滿足業務需要,集團的業務及經營業績可能因此受到不利影響。

主要集資用途

– 約60%–將用作發展集團的融資租賃業務和保理業務。

– 約30%–將用作發展境外飛機租賃業務。

– 約10%–將用於補充營運資金。

資料來源:招股書,南華資料研

附件一: 各類客戶對集團收入總額的貢獻

附件二: 各行業對集團收入總額的貢獻

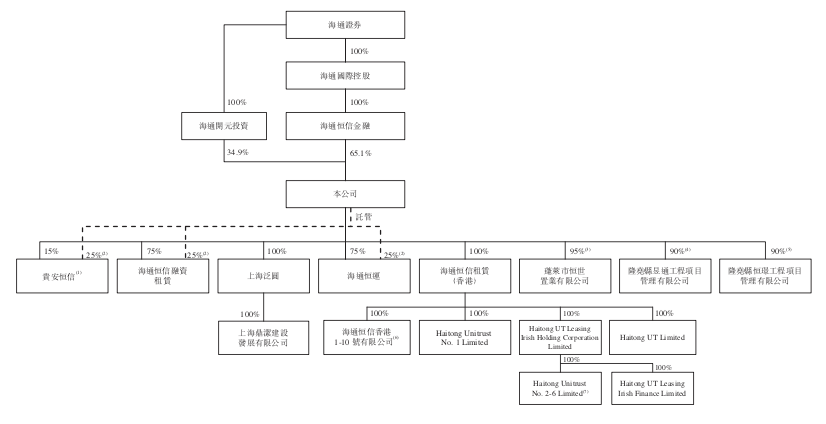

附件三: 全球發售完成後(假設超額配股權並未行使)的股權架構

權益披露:

分析師蔣丹清 (CE: BOD769)及其關連人士沒有持有報告內所推介的證券的任何及相關權益。

披露:此研究報告是由南華資料研究有限公司的研究部團隊成員(“分析員”)負責編寫及審核。分析員特此聲明,本研究報告中所表達的意見,準確地反映了分析員對報告內所述的公(“該公司”)及其證券的個人意見。根據香港證監會持牌人操守準則所適用的範圍及相關定義,分析員確認本人及其有聯繫者均沒有(1)在研究報告發出前30日內曾交易報告內所述的股票;(2)在研究報告發出後3個營業日內交易報告內所述的股票;(3)擔任報告內該公司的高級人員;(4)持有該公司的財務權益。分析員亦聲明過往、現在或將來沒有、也不會因本報告所表達的具體建議或意見而得到或同意得到直接或間接的報酬、補償及其他利益。

南華金融控股有限公司包括其子公司或其關聯公司(“南華金融”)可能持有該公司的財務權益,而本報告所評論的是涉及該公司的證劵,且該等權益的合計總額可能相等于或高於該公司的市場資本值的1%或該公司就新上市已發行股本的1%。一位或多位南華金融的董事、行政人員及/或雇員可能是該公司的董事或高級人員。南華金融及其管理人員、董事和雇員等(不包括分析員),將不時持長倉或短倉、作為交易當事人,及買進或賣出此研究報告中所述的公司的證券或衍生工具(包括期權和認股權證);及/或為該等公司履行服務或招攬生意及/或對該等證券或期權或其他相關的投資持有重大的利益或影響交易。南華金融可能曾任本報告提及的任何機構所公開發售證券的經理人或聯席經理人,或現正涉及其發行的主要莊家活動,或在過去12個月內,曾向本報告提及的證券發行人提供有關的投資或一種相關的投資或投資銀行服務的重要意見或投資服務。南華金融可能在過去12個月內就投資銀行服務收取補償或受委託及/或可能現正尋求該公司投資銀行委託。

重要說明:此報告和報告中提供的資訊和意見,由南華資料研究有限公司及/或南華金融向其或其各自的客戶提供資訊而準備,並且以合理謹慎的原則編制,所用資料、資訊或資源均于出版時為真實、可靠和準確的。南華資料研究有限公司對本報告或任何其內容的準確性或完整性或其他方面,無論明示或暗示,無作出任何陳述或保證。南華資料研究有限公司及/或南華金融,及其或其各自的董事、管理人員、合夥人、代表或雇員並不承擔由於使用、出版、或分發全部或部分本報告或其任何內容,而產生的任何性質的任何直接或間接損失或損害的任何責任。本報告所載資訊和意見會或有可能在沒有任何通知的情況下而變動或修改。

南華資料研究有限公司及/或南華金融,及其或其各自的董事、管理人員、合夥人、代表或雇員可能在本報告中提到的公司直接或間接擁有股權,或可能不時購買、出售、或交易或向客戶要約購買、出售、或交易此類證券,而該等交易可能是為其帳戶作為交易當事人或代理人或任何其他身份或代表他人。這份報告不是、也不是為了、也不構成任何要約或要約購買或出售或其他方式交易本報告述及的證券。本報告受版權保護及擁有其他權利。據此,未經南華資料研究有限公司明確表示同意,本報告不得用於任何其他目的,也不得出售、分發、出版、或以任何方式轉載。本刊物批准在英國由南華證券(英國)有限公司分派。南華證券(英國)有限公司為一間獲英國金融服務局授權和受該局監管的公司。投資者參閱此報告時,應明白及瞭解其投資目的及相關投資風險,投資前亦應諮詢其獨立的財務顧問。