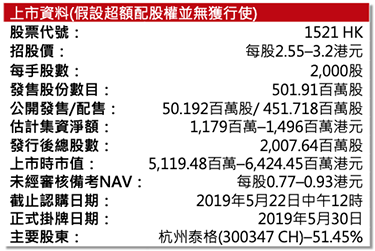

方達控股公司(1521 HK)

FRONTAGE HOLDINGS CORPORATION

集團為醫藥合同研究機構–方達控股(「集團」)為一間合同研究機構,提供貫穿整個藥物發現和開發過程的一體化、科學驅動的研究、分析和開發服務,協助製藥公司實現藥物開發目標。集團分拆自深圳創業板公司泰格醫藥(300347 CH)。集團於美國和中國(全球合同研究機構服務的兩大市場)均擁有業務,2018年分別佔集團總收入65.77%及34.23%。集團的客戶包括美國的Janssen、BeiGene(BGNE US)、Blueprint(BPMC US)等以及中國的揚子江藥業、海正藥業(600267 CN)、綠葉製藥(2186 HK)等。

在製藥市場增長推動下,合同研究機構市場增長迅速– 根據弗若斯特沙利文報告,2018年,美國及中國分別佔全球製藥市場的38.7%及18.3%,且其市場規模預期將繼續增長。受製藥市場增長推動,美國製藥合同研究機構市場預期將由2018年的估計市場規模270億美元增至2023年的411億美元;合同研究機構外包服務對美國研發支出總額的滲透率由 2014年的38.9%增長至2018年的43.2%,預計2023年將增至54.1%。自2015年一系列行業及監管改革以來,中國製藥合同研究機構市場預期將由2018年的55億美元增至2023年的191億美元,複合年增長率為28.3%;外包服務對中國研發總支出的滲透率由2014年的26.2%增長至2018年的32.3%,預計2023年將增至46.7%。

合同研究機構市場競爭激烈,集團市佔仍小–全球藥品合同研究機構市場競爭激烈, 11大合同研究機構(按收入計)佔2018年全球藥品合同研究機構市場47.1%。集團於2018年佔全球藥品合同研究機構市場的市場份額少於0.2%。

集團客戶基礎穩定增長,已簽合約為收入帶來保障–集團2016年、2017年及2018年分別向281名、407名及466名客戶提供服務。於2018年已訂約未來收入73.67百萬美元中,集團預計於2019年首六個月確認收入39.29百萬美元及於隨後期間確認34.38百萬美元。集團自2018年12月31日起至2019年5月7日已簽訂569份新合約(2018年1,581份合約),合約平均規模為約79,000美元。

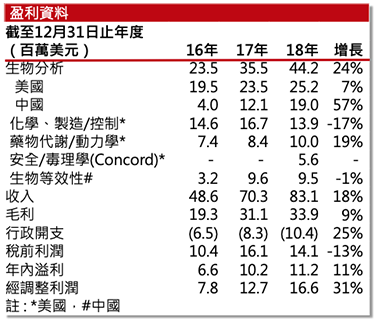

集團中國業務佔比與日俱增,受惠藥品監管變更–按收入百分比計,中國業務的收入貢獻由2016年的14.75%增至2018年的34.23%。集團在中國的業務受惠於一致性評價意見及其他監管變更的引入,該等變更要求製藥公司在有限時限內對仿製藥進行生物等效性研究,因而在短期內增加了對高質量的生物分析及生物等效性服務的需求。

中國生物分析服務為收入增長點–集團來自中國生物分析服務的收入按年增加57.34%至2018年的18.96百萬美元,主要由於生物分析服務的需求增加、集團向現有生物等效性服務客戶提供交叉銷售生物分析服務以及得益於2018年中國創新藥物市場的增長。此外,集團於2018年出售部分中國生物等效性服務的業務,以簡化集團於中國的業務及增加中國生物分析服務的收益貢獻。中國業務毛利率由按年上升10.68個百分點至59.35%,主要是來自中國生物分析服務的收入帶來的貢獻有所增加,而集團於中國生物分析服務的毛利率較生物等效性服務的毛利率為高。

集團收購Concord–集團於2018年4月1日完成收購Concord,現金代價為4.32百萬美元,有助1) 提高藥物代謝和藥代動力學及生物分析服務的產能,2) 開拓安全及毒理學服務,和3) 提升向農藥客戶提供服務的能力。自收購日起,Concord 2018年向集團貢獻收入8.55百萬美元,並造成1.13百萬美元的虧損。而受Concord收購事項影響,集團毛利率由2017年的44.25%下降至2018年的40.78%,若撇除Concord收購事項,毛利率則按年上升1.17個百分點至45.42%。

美國原有業務收入及毛利率下降–若撇除新收購業務Concord收購事項,集團於美國業務的收入由2017年的48.61百萬美元減少至2018年的46.77百萬美元,毛利率由2017年的42.28%降至2018年的36.94%。主要由於2018年化學、製造和控制服務需求減少帶動相關業務收入減少。若包含Concord對新建安全及毒理學業務單位及藥物代謝和藥代動力學服務的貢獻,美國業務收入則由增加12.47%至54.66百萬美元,但毛利率降至31.12%。

2018年的經調整利潤上升–若撇除上市開支及出售附屬公司收益等因素,集團2018年經調整利潤按年上升30.8%至16.63百萬美元;除稅前溢利按年下降12.6%至14.09百萬美元;因美國聯邦所得稅率由2017年的35%下降至2018年的21%,盈利按年上升10.6%至11.24百萬美元。

泰格醫藥與集團業務界限清晰–控股股東泰格醫藥業務與集團業務劃分明確。集團業務為向製藥及農藥公司提供實驗室及相關服務以及生物等效性服務。泰格醫藥業務為提供 (a)涉及針對人類研究的臨床試驗服務(在醫院或臨床中心進行),(b)就已成功完成臨床試驗的藥物或醫療器械或 醫療設備提供註冊服務,(c)臨床試驗支持服務(包括現場管理服務)及(d)生物識別服務。與泰格集團的關係使集團能夠在中國向客戶提供涵蓋I至IV階段的臨床試驗支持的全面解決方案。

集團未來的發展策略

1) 通過繼續擴大產能,從服務的預期增長需求中尋求機會,以擴大集團的業務規模。

2) 策略性地有機擴展集團的能力範圍。

3) 通過潛在收購,或投資或與提供類似或補充服務的公司及╱或業務建立合營企業來擴大集團的產能及能力。

主要風險因素

>> 集團倚賴製藥行業的合同研究機構的服務,及在較小的範圍內倚賴農藥行業及該等行業的持續增長;該等行業的外包趨勢或會變動或未能如我們預期般增長。

>> 可能喪失多項合約、主要客戶或集團任何龐大合約或會對我們的業務、財務狀況及經營業績造成不利影響。

>> 集團未必會將與我們合同規定的未來收入相關的所有預期未來收入變現。

>> 集團所建議的對於現有設施的擴展及升級未必會成功。

>> 如果集團未能有效管理或執行增長策略,集團的業務、財務狀況及經營業績可能受損。

>> 集團的成功取決於招攬、培訓、激勵及留住高技能科學家及其他技術人員的能力。

>> 面臨日益激烈的競爭,如果無法有效競爭可能導致價格下行壓力或對集團服務的需求減少。

>> 任何未能遵守現行法規及行業標準或任何監管機構對集團採取任何不利行動都可能對集團的業務、財務狀況及經營業績產生負面影響。

主要集資用途

– 約40%用於有機地擴大及拓寬集團的能力及服務範圍

– 約30%用於潛在收購以擴大產能

– 約20%擬用於增強及擴大現有產能

– 約10%用作為營運資金及一般企業用途

資料來源:招股書,南華資料研

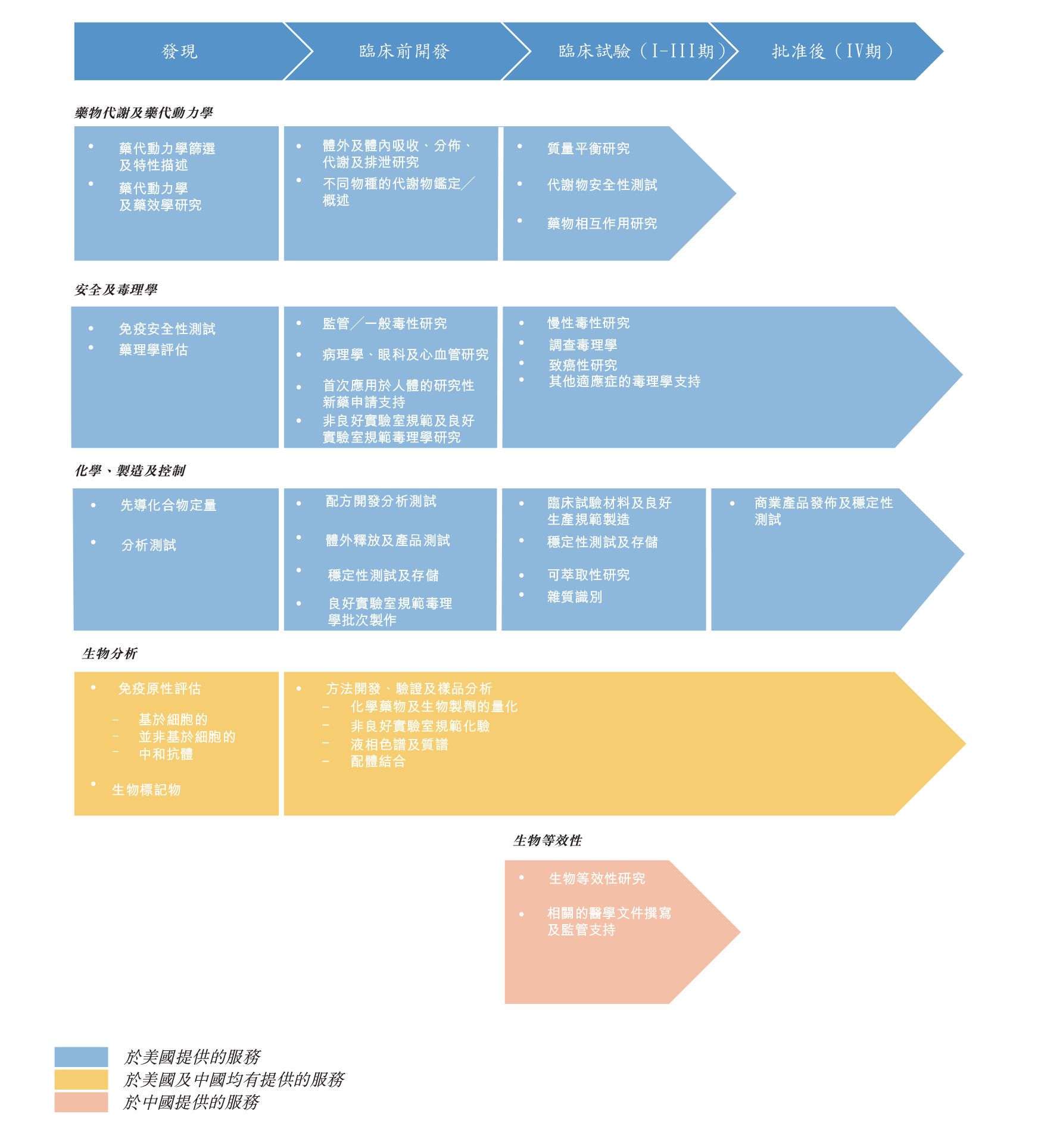

附件一: 集團於藥物發現及開發過程各階段的服務

權益披露:

分析師侯晧贇 (CE: BOA854)及其關連人士沒有持有報告內所推介的證券的任何及相關權益。

披露:此研究報告是由南華資料研究有限公司的研究部團隊成員(“分析員”)負責編寫及審核。分析員特此聲明,本研究報告中所表達的意見,準確地反映了分析員對報告內所述的公(“該公司”)及其證券的個人意見。根據香港證監會持牌人操守準則所適用的範圍及相關定義,分析員確認本人及其有聯繫者均沒有(1)在研究報告發出前30日內曾交易報告內所述的股票;(2)在研究報告發出後3個營業日內交易報告內所述的股票;(3)擔任報告內該公司的高級人員;(4)持有該公司的財務權益。分析員亦聲明過往、現在或將來沒有、也不會因本報告所表達的具體建議或意見而得到或同意得到直接或間接的報酬、補償及其他利益。

南華金融控股有限公司包括其子公司或其關聯公司(“南華金融”)可能持有該公司的財務權益,而本報告所評論的是涉及該公司的證劵,且該等權益的合計總額可能相等于或高於該公司的市場資本值的1%或該公司就新上市已發行股本的1%。一位或多位南華金融的董事、行政人員及/或雇員可能是該公司的董事或高級人員。南華金融及其管理人員、董事和雇員等(不包括分析員),將不時持長倉或短倉、作為交易當事人,及買進或賣出此研究報告中所述的公司的證券或衍生工具(包括期權和認股權證);及/或為該等公司履行服務或招攬生意及/或對該等證券或期權或其他相關的投資持有重大的利益或影響交易。南華金融可能曾任本報告提及的任何機構所公開發售證券的經理人或聯席經理人,或現正涉及其發行的主要莊家活動,或在過去12個月內,曾向本報告提及的證券發行人提供有關的投資或一種相關的投資或投資銀行服務的重要意見或投資服務。南華金融可能在過去12個月內就投資銀行服務收取補償或受委託及/或可能現正尋求該公司投資銀行委託。

重要說明:此報告和報告中提供的資訊和意見,由南華資料研究有限公司及/或南華金融向其或其各自的客戶提供資訊而準備,並且以合理謹慎的原則編制,所用資料、資訊或資源均于出版時為真實、可靠和準確的。南華資料研究有限公司對本報告或任何其內容的準確性或完整性或其他方面,無論明示或暗示,無作出任何陳述或保證。南華資料研究有限公司及/或南華金融,及其或其各自的董事、管理人員、合夥人、代表或雇員並不承擔由於使用、出版、或分發全部或部分本報告或其任何內容,而產生的任何性質的任何直接或間接損失或損害的任何責任。本報告所載資訊和意見會或有可能在沒有任何通知的情況下而變動或修改。

南華資料研究有限公司及/或南華金融,及其或其各自的董事、管理人員、合夥人、代表或雇員可能在本報告中提到的公司直接或間接擁有股權,或可能不時購買、出售、或交易或向客戶要約購買、出售、或交易此類證券,而該等交易可能是為其帳戶作為交易當事人或代理人或任何其他身份或代表他人。這份報告不是、也不是為了、也不構成任何要約或要約購買或出售或其他方式交易本報告述及的證券。本報告受版權保護及擁有其他權利。據此,未經南華資料研究有限公司明確表示同意,本報告不得用於任何其他目的,也不得出售、分發、出版、或以任何方式轉載。本刊物批准在英國由南華證券(英國)有限公司分派。南華證券(英國)有限公司為一間獲英國金融服務局授權和受該局監管的公司。投資者參閱此報告時,應明白及瞭解其投資目的及相關投資風險,投資前亦應諮詢其獨立的財務顧問。