踏入2019年,市場上有不少關於恆指走勢,以及藍籌股表現的總結評論,惟關於2018年上市新股或半新股表現之分析,卻鮮有看到,畢竟要將去年超過200隻IPO股份之數據進行整理需時甚多,有見及此,考慮到新股在2019年仍是能為投資者帶來不俗回報的工具,故此筆者捨易取難,為大家進行2018年新股總結。就著整體概況,去年共205隻新股透過公開招股方式上市 (已扣除4隻擱置上市股份),另有3隻以介紹方式上市。我們集中看上述的205隻IPO股份,市場傾向喜歡以年末收市價與上市價作比較來檢視新表現,會看到多達141隻股份已跌破上市價,佔總體205隻近69%,即每10隻IPO股份,就有約7隻是「蝕本貨」。

拆解滿佈蝕本新股假象

若以低上市價四成或以上作指標,有63隻股份,佔總體約三成,就此佔比而論,大家理應覺得不算多,不過市場卻將焦點僅置於表現差的股份。單看主板IPO股份,截至年底較上市價低逾六成的4隻 (如下表),就是68.40%的江蘇創新 (2116)、66.50%的維信金科 (2003)、64.17%的亞洲實業集團 (1737) 和62.43%的杉杉品牌 (1749);若再計及創業板IPO股份,會增添18隻賬面蝕逾六成股份,即合計超過20隻IPO股份。然而,筆者對這樣的統計方法不以為然,其實上述的18隻創業板表現差股份,當中有11隻曾較上市價高出不少於六成,不禁令人反思賬面賺六成卻沒有止賺意識,任由股價從高位回落,繼而從賺變蝕,甚至錄得賬面虧損超過六成,市場上真的有很多投資者是這樣操作嗎?

新股分佈逆轉看見機遇

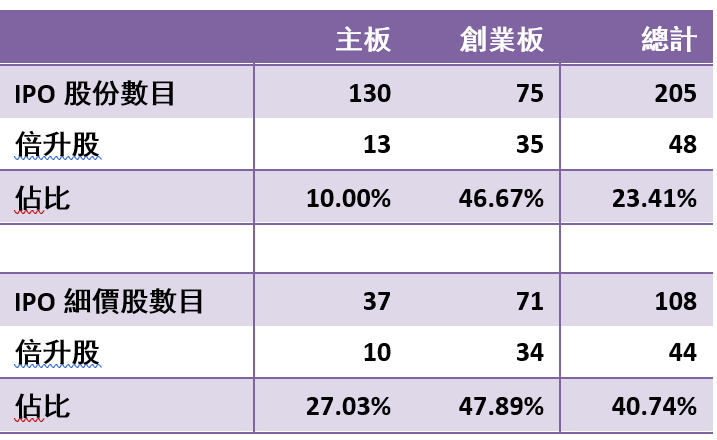

倘若大家也跟筆者一樣,不認同上述欠缺投資邏輯的統計方法,那麼可嘗試以我分析新股表現的角度出發,將會看到截然不同的分析結果。上述的205隻IPO股份,分別是130隻主板股份和75隻創業板股份,後者佔比不足37%,筆者認為不是企業的管理層無意在創業板上市集資,應是港交所較昔日「把關」變得嚴格,令港股逆轉了2017年創業板新股佔多的形勢,預期今年IPO創業板新股佔比會進一步減少,佔比應維持在約三成。筆者認為港交所對於創業板新股上市的取向,從昔日的「重量」;變為今後的「重質」。表面看來能讓投資者獲利的細價新股數目減少,但實則創業板新股上市數目較少,令投資者減少曝露於股價下行風險的可能性,變相增加了獲利之命中率。

市好市差都可見奇葩股

若以「倍升股」作指標,上述的130隻IPO主板股份,只有13隻於上市後高位,較上市價高出一倍或以上,投資者命中率只有一成。然而,那75隻IPO創業板股份,多達35隻屬「倍升股」,命中率高逾46%;即或以上市首日開市價與之後高位比較,錄得 27隻「倍升股」,命中率仍高達36%,就會每2.8隻股份,已有1隻錄得倍升。再者,上述的48隻 (13 + 35)「倍升股」,有31隻 (9 + 22) 升幅不少於兩倍。表現最好五隻股份 (如下表),分別高位較上市價多出10.20倍的ISP GLOBAL (8487)、8.80倍的毛記葵涌 (1716)、8.60倍的ATLINKS (8043)、6.90倍的賓仕國際 (1705) 和6.58倍的聚利寶控股 (8527)。上述的ISP GLOBAL,顯然是名不經傳的股份,或許在筆者今日向你提到之前,你未嘗留意其存在,但卻是一隻「十倍股」,反映不論市好市差,都會有奇葩股出現,它是與你緣慳一面;還是你可捕捉得到,與你能否掌握股市升跌規律關係密切。於2017年市好,投資實業股可以賺個滿堂紅;於2018年市差,投資實業股圖利顯然不管用,難道不應換個投資角度嗎?

淺談今年新股形勢預測

另外,若以上市價為1.00元或以下視為細價股,去年有108隻上市,佔總體205隻約一半,其中44隻屬「倍升股」(如下表),命中率超過四成;單看創業板命中率更高,於71隻細價股之中,就有34隻是「倍升股」,命中率接近48%,近乎2中1。事實上,「倍升股」的標準是異常高的考量點,較合理是上市後高位對比上市價多出不少於四成,連同上述的44隻「倍升股」,有72隻股份乎合新標準,佔108隻股份的2/3,即命中率是3中2。另可留意上述的205隻IPO股份,於上半年上市有98隻,下半年則有107隻,可見準上市公司管理層無懼逆市。即或誠如市場預期今年香港IPO集資額較去年為少,可能由去年約3,000億港元降至今年約2,000億港元;但筆者相信今年IPO股份數目不會大幅減少,甚至可能是不減反增,理由是既然今年未必有很多「獨角獸」企業來港上市,預期港交所為了不讓總體集資額相對去年出現顯著減少的局面,應會盡量批准公司上市,試圖增加今年香港IPO集資額,配合上述準上市公司管理層無懼逆市的現象,反映港交所在某程度上能掌控全年的香港IPO集資額。

港交所和你想的不一樣

平心而論,到底是大價新股還是細價新股能造就投資者獲利機會大,答案不言而喻,站在港交所角度,成為全球IPO集資額「一哥」,有助提升香港股市的國際地位;不過股民在意的,只是一個股票市場能否為他們帶來很多圖利的契機,筆者認為港交所追求成為IPO集資額「一哥」,反而令投資者認購新股時的風險增加,皆因IPO集資額要多,股份應不低於中間價,甚至以上限價上市為佳,這樣增加投資者的進場成本。而IPO集資額多寡的另一關鍵,與準上市公司的估值有關,這正好道出為何今年普遍新經濟股於上市後股價表現欠佳,大幅偏離基本面,股價屢創新低是在反映企業的實際價值,2017年上市的雷蛇 (1337)、易鑫集團 (2858),以及2016年上市的美圖公司 (1357),都是典型的例子。筆者看雷蛇和美圖現時分別處於1.00元和2.00元水平,「築底」機會大,易鑫看來則仍有下行壓力,去年底收報1.75元;但不排除至少要跌到1.50元水平,股價才有望喘定呢!

上述三股現較上市價均跌逾七成,難道港交所在這等股份昔日招股時沒有對其估值或招股價定位有所質疑?還是港交所更在意染指全球IPO集資額「一哥」的稱號,為了吸引大量「獨角獸」企業來港上市,不惜犧牲投資者的利益,任憑「獨角獸」企業訂出天價上市,則有待讀者自行定奪。綜合以來分析,筆者認為今年投資者仍有大量透過新股操作而獲利的機會,但必須持守兩大原則,其一是「捨大取細」;其二是「分散投資」。

在此祝各位在2019年投資有道、獲利豐厚!

撰文:聶振邦(聶Sir、證監會持牌人)

筆者確認本人及其有聯繫者均沒有出現以下兩種情況,其一是在執筆前三十天內曾交易上述分析股票;其二在文章發出後三個營業日內交易上述的股票。此外,筆者現時也並未持有上述股份。

以上純屬個人研究分享,並不代表任何第三方機構立場,亦非任何投資建議或勸誘。讀者務請運用個人獨立思考能力自行作出投資決定。