日線圖。昨(17./7)收報$39.5。")

發改委6月底公布《關於規範城鎮燃氣工程安裝收費的指導意見》,要求當地價格主管部門建立健全監管機制,合理確定城鎮燃氣工程安裝收費(簡稱「接駁費」)標準,原則上成本利潤率不逾10%,現行收費標準偏高者要及時降低。

官方公告雖為接駁費定出盈利上限,但由於規限力度遠溫和於市場預期,且沒有直接設置一個具體金額,且不算強制管控,反而釋出了原先的不確定性。消息一出,即帶動燃氣板塊普遍造好,中國燃氣(0384)、新奧能源(2688)及華潤燃氣(1193)累升逾1成;相比之下,持有中燃兩成以上股份的北京控股(0392),股價暫未見受刺激回升,不妨觀察作為追落後單名。

燃氣為主,啤酒為副

北控擁有多間上市公司的持股份額,包括:100%的北京燃氣、79.77%的燕京有限公司(持有旗下燕京啤酒57.4%)、24.4%的中國燃氣、42.43%的北控水務(0371)及50.4%的北控環境(0154)等。

雖然主要收入仍是來自燃氣業務,但其餘的盈利貢獻例如啤酒、水務及固廢處理業務對集團貢獻亦不可忽視,而且這些業務主要是和環保有關的公用事業,而啤酒亦是民生日常產品,業務相對穩定,有利分散營運風險。適逢炎夏來臨,住戶用電量將會增加,而且亦是啤酒行業的旺季,對北控整體業務增長甚為有利,易成市場炒作對象。

去年北控的總收入達677.6億(港元.下同),同比增長17.8%,其中北京燃氣收入486.5億,佔總收入71.8%;啤酒銷售收入123.7億,佔總收入18.2%;固廢處理業務收入67.5億,佔總營業收入10%。股東應佔溢利75.8億,升10.13%。

食正「煤改氣」及「藍天保衛戰」風口

北京燃氣近年在加氣站、管網、儲氣罐方面都積極佈局,且持續推動藍天保衛任務及優化雄安新區能源建設體系,去年就完成了57個村約2.46萬戶農村「煤改氣」改造工作,建設管線705公里。受電廠用氣量增加、鍋爐和農村「煤改氣」使用量增加等多重因素疊加影響,全年售氣量達168.3億立方米,同比增長15.4%。

至於中國燃氣(0384),去年就完成了天然氣銷售109.8億立方米,同比增幅達33.1%;完成液化石油氣(LPG)銷售195.8萬噸,增長1%,並完成新接駁居民用戶約253.5萬戶。

股價仍大幅落後同業

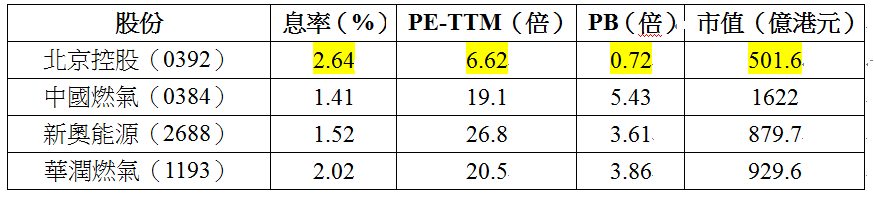

由6月初計,北控股價基本上沒有太多變化,但「兒子」中燃已累升超過20%,同業的新奧及華燃同樣有1成以上升幅。再參考四隻估值,北控的息率達2.63%,是當中最高,而PE及PB分別是6.64倍及0.72倍,遠低於同業平均水平。

走勢方面,由3月的$48.25高位計,一度累跌$至$38,惟5月下旬開始跌勢喘定,處築底階段。考慮到估值仍大落後於同業,現價值博率高,一個月目標看重上100天線約$42。

撰文:陳卓賢