《資本壹週》697期 (2019年3月21日)

港鐵撞車極恐怖 明日大嶼亦離譜

.一日未有合適理由前,港鐵應該全線停駛,始終人命攸關,不應亂來。

.港府繼續「劫富濟貧」——向三成私樓徵收重稅,補貼七成公營房屋。

.如今港股市況就是壞消息買貨,好消息出貨,且看小米業績後便下跌。

過去一週,港股走勢一如所料無甚驚喜,不過同期卻發生了一宗非常震撼的新聞,就是本週一(18日)凌晨,港鐵(00066)測試新信號系統時,竟然發生列車相撞事故,以致荃灣線中環站往來金鐘站服務要停止兩日,到本週三(20日)才恢復正常。

今次地鐵撞車事故非常嚴重,從港鐵自己發布的圖片所見,被欄腰撞正的列車損毀嚴重,車廂被撞到變形,甩皮甩骨,座位飛脫。猶幸事故發生在系統測試時,列車並無載客,亦慶幸兩名司機只得一人受傷,還只是受輕傷;如果載有乘客,後果簡直不敢想像。

惟其如此,今次事故已經非常恐怖,事關莫說地鐵通車40年來未試過撞車,就連全球的地鐵,都未聽過發生撞車意外。這還恐怖過飛機失事,始終飛機失事年年都有,而且地鐵是市民的日常交通工具,加上載客量龐大。

如此恐怖,還有人敢繼續搭地鐵者?答案卻是月台仍然人頭湧湧,換了是我,在地鐵未有合適解釋前,就不會再搭地鐵,費事提心吊膽,徒添自己壓力。雖然,港鐵已指出,問題出在新信號系統,而新系統則由加拿大泰雷茲(Thales)及法國阿爾斯通(Alstom)組成的合營公司供應,供應商及港鐵在事發後都透過模擬系統重組事發經過,結果都是一樣,不過,供應商卻認為不是設計問題,加上連初步報告都未有,就恢復行駛,似乎太過輕率。

事實上,莫說列車相撞的事發地點——中環站往來金鐘站之間,一日未有合適理由前,港鐵更應全線停駛,始終人命攸關,未搞清楚,千萬不要亂來。至於港府,也是離了譜,只「高度關注」、要求港鐵召開緊急會議及徹查事件,並未成立獨立委員會調查。

三成人津貼七成人

港府的離譜,豈止反映在對待港鐵撞車事故的行動上,還可見於「明日大嶼」的規畫上。發展局本週二發表了對「明日大嶼」工程造價的估算,當中,交椅洲填海加上基建,需2,560億元;欣澳、龍鼓灘和屯門沿海地帶的發展,填海加上基建,再需950億元,計及其他六個交通項目的造價2,730億元,即是總計6,240億元。

而根據香港測量師學會的估算,淨計交椅洲人工島提供的約1,000公頃土地,預計可提供約15萬至26萬個住宅單位,當中三成,即4.5萬7.8萬伙為私人住宅,加上可發展出400萬方米商業樓面,賣地收入便高逾萬億元,少則也逾7,000億元。

翻查資料,學會是以啟德發展區作住宅估值的基準,預計每方呎樓面地價為1萬至1.2萬元;商業用地則參考啟德、長沙灣等賣地記錄,推算人工島每方呎樓面地價8,000元至9,000元。

以此看來,港府還不是堅守着高地價政策?在高地價下,樓價又怎會便宜?更離譜的是,港府繼續是在「劫富濟貧」——向三成買得起私樓的市民徵收重稅(地價也是稅的一種),補貼七成住在公營房屋的低下階層!換句話說,港府只是在過時的制度中打滾,無助解決高樓價問題之餘,更遑論扭轉以往「創貧」的做法,相反還要「創富」。

美團值得留意

最後,回說走勢一如預期的港股,從小米(01810)派發好成績,去年轉虧為盈後,股價反而下4.6%,可反映出如今市況就是壞消息買貨,好消息出貨。集團去年全年經營利潤按年減少90.21%至11.97億元,只因向董事長雷軍派發一筆過以股分為基礎的薪酬,涉約99億元;經調整淨利潤則為85.55億元,按年增加59.54%,高過市場預期。

其實,另一隻同股不同權股分美團點評(03689),更值得留意。該公司早前派成績表,創了本港上市史上蝕錢最多紀錄,2018年全年蝕1,154億元,增加5倍,每股虧損42.4元,但主要由於可轉換可贖回優先股之公允價值變動。非國際財務報告準則(Non-GAAP)計僅蝕85.17億元;總收入為652億元,同比升92.3%。

美團主要經營線上餐飲外賣、酒店及旅遊App業務,若只計截至去年12月31日為止三個月計,集團虧損34.14億元,Non-GAAP蝕18.61億元。收入為198.03億元,同比升89%,但按月計僅升3.8%;值得一提的是,餐飲外賣收入為110.06億元,按季跌1.48%;毛利率為13.4%,比上一季跌3.2個百分點。

集團蝕錢早在意料之內,因為現時仍處於投資期,就是用錢買客戶量。毛利率的減少,亦與提升補貼力度有關。然而,在搶得客戶量,而客戶開始習慣使用該平台後,補貼額將愈見減少,即財政狀況會有顯著改善。

美團派績後,股價連插3日,由58.9元跌落最低47元,累積跌幅20.2%,之後強勁反彈兩日,於18日最高見55.6元,之後又連跌兩天,皆因集團去年9月20日上市,投資者及基石投資者半年解禁期將於20日屆滿。

南華證券錢莊

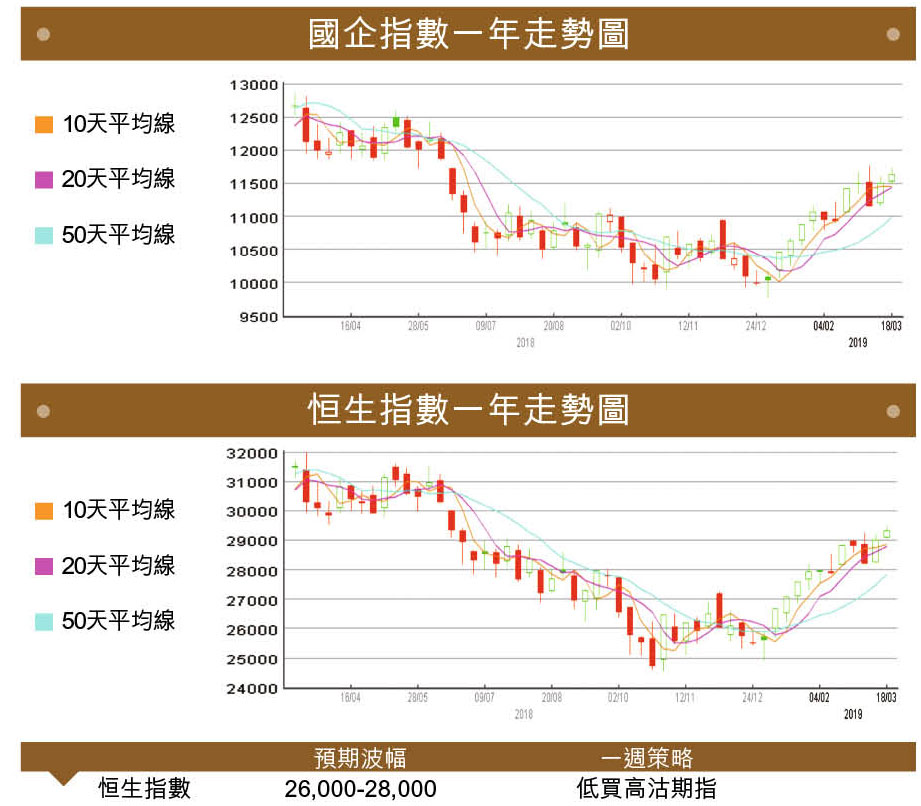

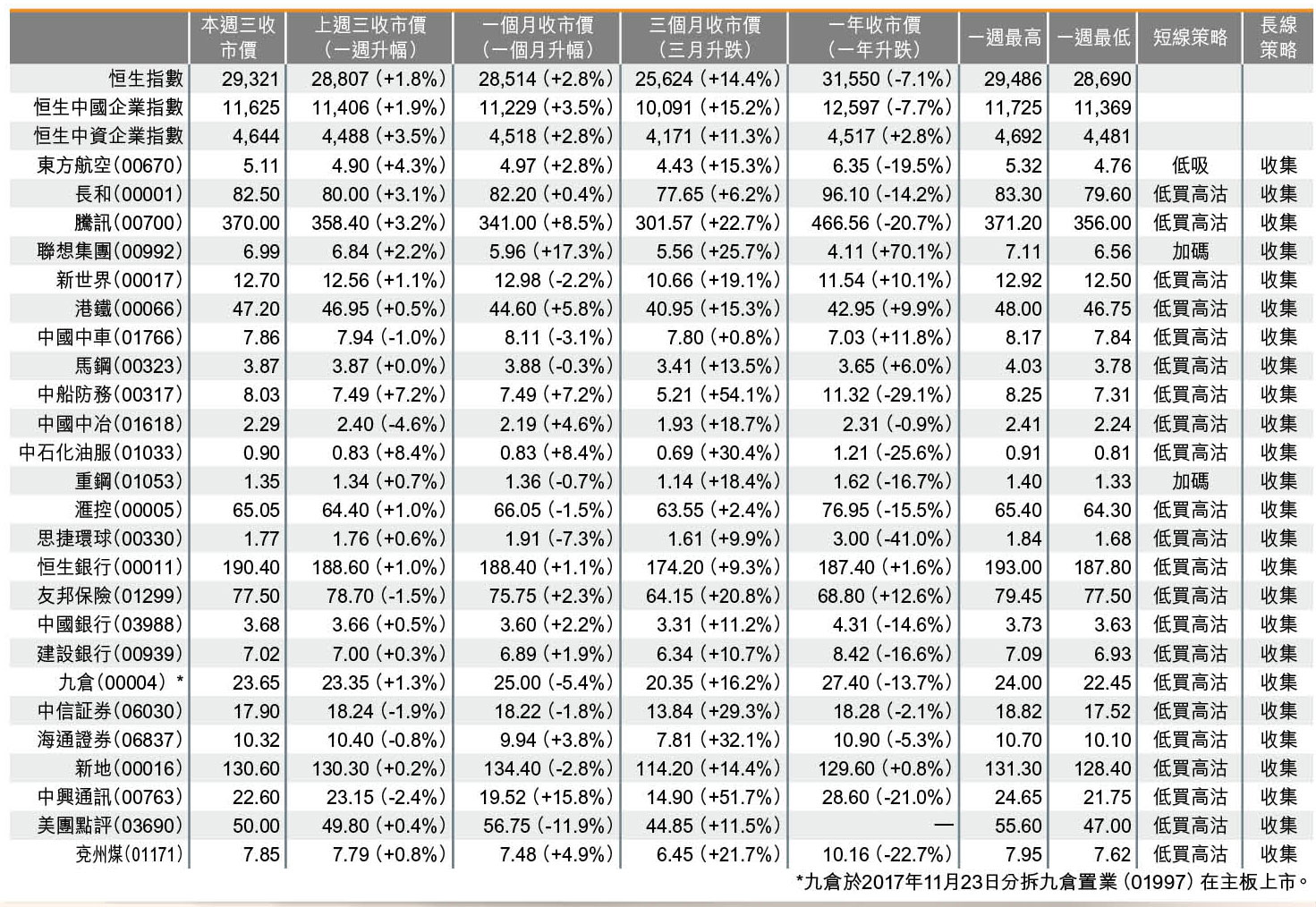

港股過去一週先升後回,恒指由上週三的28,807點拾級而上,本週一更升近400點,最高差不多升到上29,500點不果後回落,整個星期計算,仍升1.8%;國指輕微跑贏大市,升1.9%,即219點,這要多得上證綜指帶挈,按週升了2.1%,曾經升穿3,100點水平。

港股升了上來,過去兩個多月差不多無停過,一口氣升了4,000點,可見近日獲利盤漸多,惟壓力仍不算大,估計後市將會繼續反覆,A股則後市向好。因此本欄投資組合,大部分股分都由「低吸」改為「低買高沽」,只餘東方航空(00670)繼續「低吸」,以及聯想(00992)與重鋼(001053)維持「加碼」不變。

其實,本欄投資組合內的股分,今年以來已經上升不少,唯獨思捷環球(00330)差強人意。其截至去年12月底中期業績,勁蝕17.73億元,較去年同期虧損擴大,期內淨關閉門店達91間。港股竟然有間「名牌」公司長期蝕錢都無人需要負責,前銀行大班柯清輝調任為執行主席後做過甚麼?同時,亦無基金經理走出來嘈,說此公司幕後沒有大股東話事都無人信。

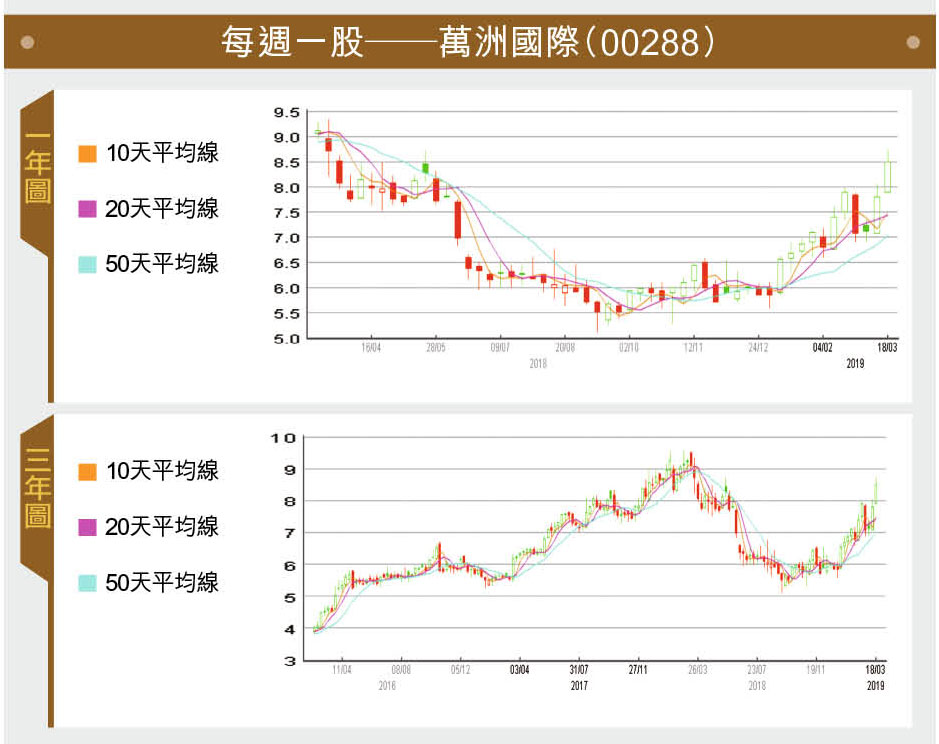

每週一股——萬洲國際(00288)

萬洲國際(00288)上週表現亮麗,股價一週累升11.8%,成為升幅最大藍籌。集團截至去年12月底止全年業績,營業額226.05億美元(下同),按年升1%;純利(生物公允價值調整前)10.46億元,按年跌4%,每股盈利7.13仙;經營利潤16.5億元,按年減少11.3%;派末期息15港仙,上年同期派22港仙。

雖然,集團去年純利出現倒退,惟由於生豬及母豬數量減少,故今明兩年內地豬肉價格料會回升,對萬洲盈利屬正面。另外,估計中美貿易談判有進展及內地對進口豬肉潛在需求增加,將持續推動美國瘦肉價格上漲。因此,市場估計自今年第二季開始,萬洲美國業務將顯著復甦,今明年美國經營溢利將分別升28%及19%,接近2017年的最高水平,令海外業務會有更理想回報。

萬洲股價上升後,週三(20日)有回吐,料整固完有機會再試高位,目標可望突破9元關口。

一週重點新聞

.國家統計局14日公布今年首兩個月工業增加值,按年增長僅5.3%,遜市場預期之餘,還創2009年之後,10年來最差的年度開局,還將拖累失業率上升。

.香港證監會上週四(14日)宣布,向包括瑞銀(UBS)、渣打證券、摩根士丹利及美林,就擔任上市申請保薦人等時所犯缺失,合共罰款近8億元,創史上最高罰款紀錄。

.香港虛擬貨幣交易所Gatecoin於14日被高院頒令清盤,其官網也發出聲明指,公司過去一段時間遭遇財政困難,已被委任臨時清盤人及需即時停止營運。

.召車應用程式(app)Lyft宣布計畫以每股62至68美元,發售3,080萬股,集資最多21億美元,於納斯達克市場上市。以此價計,則其估值將高達196億美元。

.香港第7隻未有盈利的生物科技股康希諾招股,本週四(21日)截止,其以每股21至22元發行5,724.86萬H股,最多集資12.59億元,每手入場費4,444.34元。

.恒基地產(00012)公布,截至去年12月底止年度股東應佔盈利約311.6億元,按年增加1%,每股盈利7.08元,建議每股末期派1.3元,全年股息1.8元,升5%,另建議10送1紅股。

.中華煤氣(00003)公布,截至去年12月底止年度股東應佔盈利約93.1億元,較上年度增加13.2%,每股盈利為港幣60.5仙。建議分派末期股息每股23港仙,連同中期股息每股12港仙,全年共派股息每股港幣35仙。

美國聯邦公開市場委員會(FOMC)會於21日公布經濟預測,料對未來息率走向有更明確指引。另外,新西蘭同日會公布去年第4季國內生產總值(GDP),將影響紐元走勢。英國則會進行議息。港府則會公布今年2月民居消費物價指數(CPI)。

文章來源:Capital Weekly 資本壹週

吳鴻生南華集團主席《資本壹週》社長

劉若文:《資本壹週》總編輯

免責聲明

– 投資涉及風險。

– 本演示或材料不構成任何要約、市場推廣、保證、擔保、意見或建議。

– 保留版權所有及一切權利。

– 任何用途均須遵守所有適用之法律。